最近汇率快速调整的原因与4月底那次大同小异。

人民币会不会继续向下调整,取决于未来影响人民币汇率的因素是利空还是利多占上风,这并非简单的多空因素的数量对比。

而且汇率弹性增加,有助于及时释放市场压力、避免预期积累,市场多空切换将会转瞬完成。

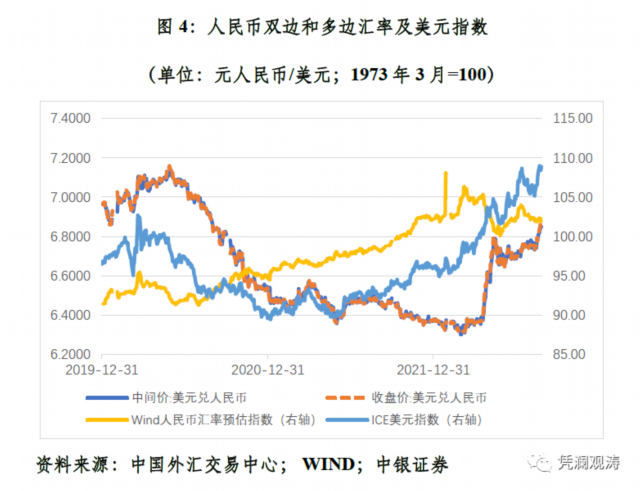

去年美元指数止跌反弹,但受益于贸易大顺差,人民币汇率保持强势,全年外贸顺差6759亿美元。洲际交易所(ICE)美元指数上涨6.7%,人民币对美元双边汇率中间价和收盘价(即银行间市场下午四点半价格)分别上涨2.3%和2.6%,中国外汇交易中心口径人民币(多边)汇率指数上涨8.0%。去年10月份公布9月份进出口数据显示全年贸易顺差再创纪录已成定局后,人民币汇率走出了“美元强、人民币更强”的独立行情。四季度美指上涨2.9%,人民币汇率中间价和收盘价分别升值1.7%和1.4%。

今年情形却大相径庭。8月7日,海关公布的7月份进出口数据显示,当月贸易顺差达到创纪录的1013亿美元,前7个月累计顺差4823亿美元,同比增长61.6%,全年贸易顺差再创新高又将是大概率。然而,人民币汇率打破4月底急跌之后盘整行情,于8月19日起跌破6.80比1,跌至2020年9月以来新低。为什么贸易大顺差、人民币升值的逻辑失灵?未来人民币当往何处去?

贸易顺差继续对汇率形成支撑

但作用有所减弱

年初,笔者在专栏文章《2022年贸易顺差能够支撑人民币汇率“三连涨”吗?》中指出,贸易顺差能否支持人民币汇率走强取决于三点:一是海关贸易顺差本身的规模,二是贸易顺差转化为结售汇顺差的能力,三是贸易结售汇顺差被其他渠道结售汇逆差对冲的程度。文章强调,贸易大顺差增强了中国抵御资本流动冲击的能力,但贸易顺差需要逐步积累,而资本流出压力可能瞬间释放,这种错配仍可能令人民币承压。文末专门提示,“二连涨”之后,关注汇率纠偏风险可能并非“狼来了”。

按照前述分析框架,今年前7个月中国贸易顺差相当于去年前9个月累计规模的1.13倍、前10个月的0.94倍。也就是说,今年7个月已经干了9个多月将近10个月的活儿,贸易顺差本身的规模显然已经不是问题。但是,后面两个问题却值得关注。

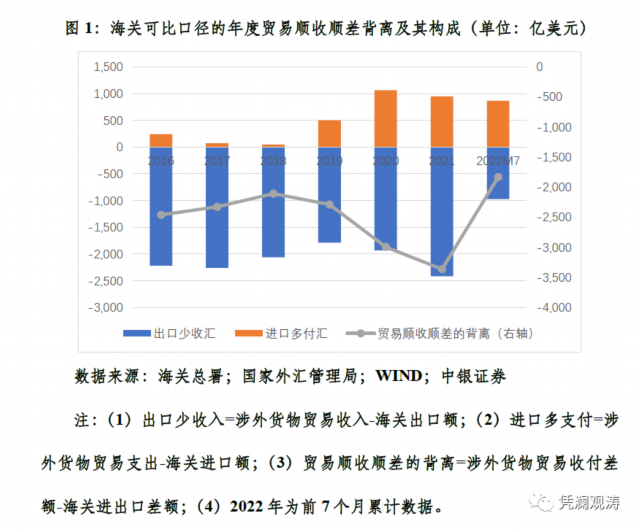

从海关贸易顺差变成贸易结售汇顺差,要经过银行代客涉外收付和代客结售汇两个环节。从第一个环节银行代客涉外收付看,不论与上年同期还是与五年趋势值相比,海关贸易顺差转化为银行代客货物贸易收付顺差的漏损都是比较少的。按照海关可比口径,今年前7个月出口少收入971亿美元,进口多支出863亿美元,贸易顺收小于顺差1834亿美元,相当于海关进出口顺差38.0%,同比下降3.5个百分点,较2017~2021年趋势值下降17.4个百分点(见图1)。

最近汇率快速调整的原因与4月底那次大同小异

今年人民币汇率走势一波三折。前两个多月人民币汇率延续强势,3月初升至6.30附近,甚至被贴上了“避险货币”的标签。此后于4月底出现急跌行情,到5月16日跌至6.80附近,较前高最多下跌7.2%。5月17日起止跌回升,中间价和收盘价最多分别升至6.6550和6.6457,之后围绕6.70上下波动。7月上中旬,收盘价和中间价先后跌破6.70,8月19日又双双跌破6.80。到8月26日,中间价和收盘价分别跌至6.8486和6.8621,为两年来低点(见图4)。最近的调整行情始于8月15日,到8月26日10个交易日,中间价和收盘价分别下跌1.6%和1.9%。

一是美元走势较强。美联储紧缩预期叠加欧元区滞胀风险上升,推动美指重新升至二十年新高,8月15~26日累计上涨3.0%,今年以来累计上涨13.4%。同期,万得人民币汇率预估指数基本持平,今年以来累计下跌0.3%(见图4)。可见,这依然不是人民币弱,而是美元太强。

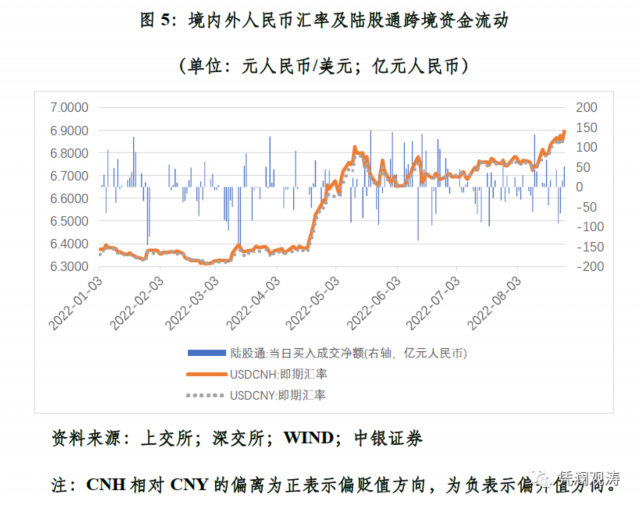

二是国内经济反弹受阻。8月12日和15日先后公布的7月份中国金融和经济数据弱于预期,反映国内再现多地疫情散发和南方高温天气造成的新冲击。受此影响,8月15~26日,陆股通项下累计净买入12亿元,较8月1~12日下降80.8%;CNH相对CNY持续偏弱,日均差价由+58BP增至+178BP(见图5)。

市场预期是善变的。年初,“破6”还是一些人的执念,现在越来越多的人却转为猜测人民币继续下跌。

当下,人民币的主要利空有国内疫情反弹、金融风险处置、经济恢复放缓、海外激进紧缩、全球经济滞胀、国际金融动荡、地缘政治冲突等;潜在利好则是美国经济见顶回落、海外紧缩预期减弱、稳增长进一步发力、行业监管政策调整、疫情防控政策优化等。

人民币会不会继续向下调整,取决于未来影响人民币汇率的因素是利空还是利多占上风,这并非简单的多空因素数量对比。而且,汇率弹性增加有助于及时释放市场压力、避免预期积累,市场多空切换将会转瞬完成。

此外,政策因素也将是一个重要变量。这波人民币汇率五个多月时间回调了近8%,与2018年4~7月份那波回调幅度相近。2018年8月6日和8月24日,中国央行先后重启了外汇风险准备金和逆周期因子。当时正值中美经贸摩擦升级,同时“7”仍是一道重要心理关卡。2019年8月“破7”之后,打开了人民币汇率可上可下的弹性空间。现在不论政府还是市场,对于汇率双向波动、宽幅震荡的容忍度和适应性都大大增强。但若未来市场出现顺周期的羊群效应或汇率超调风险,相信有关方面仍会适时政策纠偏。

在基础收支顺差、民间二级外储、宏观审慎措施、资本外汇管理、外汇储备干预等“五重保护”下,中国有信心、有条件、有能力保持人民币汇率在合理均衡水平上基本稳定。当然,合理均衡是目标,双向波动是常态。实践证明,保持汇率政策灵活性,有助于发挥汇率吸收内外部冲击的减震器作用,增强宏观政策自主性,减少行政手段干预,提振投资者信心。

对企业来讲,与其去猜或者赌人民币继续下跌,还不如聚焦主业,树立风险中性意识,控制好货币错配和汇率敞口,坚持“低(升值)买高(贬值)卖”。做大做强本业,才是企业立身之本。从事自己并不擅长的金融交易很可能是火中取栗,往往落入追涨杀跌的境地。何况如前所述,今年贸易顺差顺收的规模好于往年,非供求因素驱动的人民币回调,其反弹可能一触即发。

管涛为中银证券全球首席经济学家