近日,招商银行公布了2022年度报告。截至去年末,招商银行总资产达10.14万亿元;营业收入3447.83亿元,同比增长4.08%,归属于股东的净利润1380.12亿元,同比增长15.08%。

值得关注的是,招行总资产突破了10万亿,成为继工、农、中、建、交和邮储六大国有银行后,首家迈上10万亿“台阶”的大型股份制银行。

总资产的跃升,说明了客户对招行的认可和信任。

众所周知,2022年是全球经济进入下行周期、黑天鹅不断出现的一年,招行能取得这样的成绩,殊为不易。

01招行做对了什么?

认真阅读了招行年报后,笔者发现招行业绩之所以逆风飞扬,主要原因有三:

第一,长期主义、价值优先,让招行积累了良好的声誉和众多“铁粉”。

这是它业绩有韧性,可以穿越周期、逆势生长的根本原因。

在招行年报中,“价值”一共出现了621次,“为客户、为员工、为股东、为合作伙伴、为社会创造价值”,堪称招行安身立命的基石。

怎么才能创造价值?

首先是给客户提供不一般的体验,帮助他们提高工作效率、节省成本。客户满意了,银行才能不断做大,股东的利益、员工的利益才能获得保障,并最终让整个社会受益。

创造价值的核心,包括“坚持长期主义,摒弃商业机会主义,不以短期利益而牺牲长远发展”,还包括“管控好定价、成本、风险和资本”。

这样说或许有点抽象,但我们可以从“结果”来做一个观察。众所周知,招行是一个零售业务搞得非常好的银行,

截至2022年末招行零售客户1.84亿户,零售业务营收占比达55.52% 。

这个数量和比例,在大型股份制银行里都是领先的。招行能吸引并服务好1.84亿零售客户,足见其的确创造了非同一般的客户体验,给他们带来了实实在在的价值。

而零售客户占比过半,让招行的“客户金字塔”底座变得很大,整个金字塔非常稳固,抗风险能力较强。

2022年7月,《欧洲货币》杂志公布了“2022年卓越大奖”评选结果,招商银行连续第四年荣获“中国最佳银行”,创造该奖项评选历史上的首个“四连冠”。这是业界对招行创造价值的一大认可。

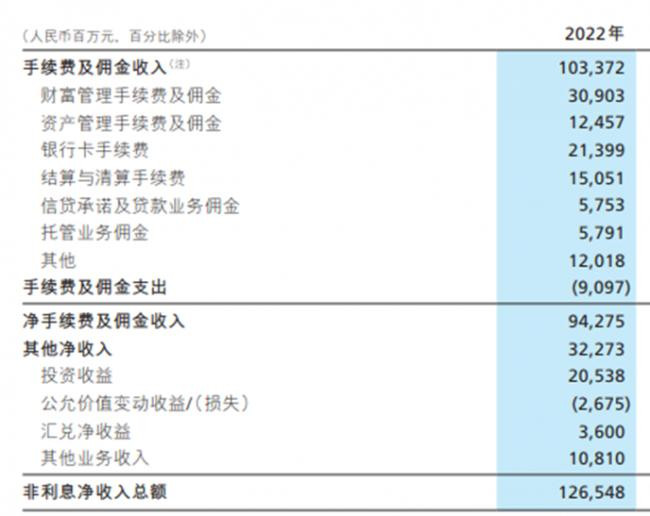

第二,招行较早布局了业务多元化,非利息收入、轻资产业务占比高,抗风险能力强。

传统银行,主要靠吸收存款、发放贷款获取利差,来实现利润。这种业务模式要消耗资本、承担信用风险和市场风险,属于“重资本业务”。

而财富管理、资产管理的手续费和佣金收入,结算与清算手续费收入等,属于银行的非利息收入。非利息收入不消耗资本,市场风险较低,受经济周期影响较小,是各银行普遍重视、希望提升的业务。

2022年全国银行业“非利息收入”平均占比为18.80%,而

招商银行达到了36.7%,在各银行里排名非常靠前。

这意味,招商银行的收入、利润在相当程度上实现了多元化,穿越周期的能力较强。

第三,对风险管理

高度重视,打造堡垒式的全面风险与合规管理体系,不良贷款率控制在1%以内。

银行业是一个超高杠杆运行的行业,风险管理极为重要。招行对风险管理极其重视,2022年度报告中,“风险管理”一词出现了243次,提出构建覆盖“全客户、全资产、全风险、全机构、全流程、全要素”的风险管理体系。

管理风险的第一步是“合规”,一切按照规矩办,不能“灵机一动”去打擦边球。很多百年大行之所以一夜之间倒下,就是因为没有做到完全合规。

招行提出培育

“合规优先、合规创造价值、合规从高层做起”的合规文化。

在合规的前提下,运用金融科技提升数字化风控能力。比如年报透露,该行的智能风控平台“天秤”,具备了强劲的交易风险管控能力,报告期内,将非持卡人伪冒及盗用金额比例降至千万分之0.57。

成功、有效的风险管理,让招商银行的不良贷款率持续保持在1%以下。虽然去年房地产行业空前低迷,招行的个人住房贷款不良率只有0.35%,不仅在同业中偏低,在该行各类贷款中也较低。

02 未来的招行,增长点在哪里?

最近一段时间,硅谷银行破产、瑞信集团暴雷,再加上国内银行业利差收窄,银行业的安全与发展问题引起了广泛的关注。

大家急于想知道的是:招行未来将如何发展,新的增长点在哪里?

对此,2022年度报告和日前举行的业绩交流会,披露很多重要信息。

比如年报中提出了“做强重资本业务,做大轻资本业务”,还说“重为轻根”,这到底意味着什么呢?

正如前文所述,传统的存款、贷款业务,属于“重资本业务”,占招行收入来源的63.3%;而非利息收入,占招行收入的36.7%。(下图)

虽然招行非利息收入占比达到了全国平均水平的2倍,领先同业,但招行董事会认为这还不够,未来需要继续提升。

他们还总结了硅谷银行破产的教训,认为硅谷银行非利息收入偏低,只有26%。重资产业务偏高,但没有做好风险管理。而历史上金融危机,大多跟银行的重资产业务“出事”有关。

招行未来会继续提升轻资本业务占比,也就是做大非利息收入的规模;与此同时,通过强化风险管理,提高“重资本业务”的质量,也就是“做强”。

“轻”“重”两类业务中,“重”是根本,是基础;“轻”是新增长点,是利率不断走低的时候,银行业的风口之所在。

其次,招行之变还体现在继续强化“三大能力”上。

所谓“三大能力”,就是“财富管理、金融科技、风险管理”,这曾经是招行获得成功的三条经验,也是保证未来成功的关键三招。

随着改革开放的推进,中国逐步走向国强民富。截至到2022年末,住户存款余额突破了120万亿,1年大增了17.8万亿。住户存款总额,超过了“非金融企业+机关团体+财政”存款总额。

老百姓手里有钱了,如何投资就成为一个突出的问题。尤其是房住不炒理念树立之后,大量原本可能流向楼市的投资,开始向金融领域转移,这就给各大银行提供了一个新风口。谁能解决老百姓“如何投资”的痛点,就可以获得快速发展的新机遇。

2022年9月,美国《环球金融》杂志发布“环球金融第15届年度中国之星”奖项评选结果,

招行除荣获“最佳交易服务银行”“最佳企业社会责任银行”的称号外,还获得了“最佳财富管理银行”的荣誉。

这是对招行财富管理已经取得成就的肯定,也预示着未来招行必将在中国老百姓财富管理中发挥不可替代的作用。

21年前,招行从一家地方性商业银行跃升全国性商业银行、零售银行之王,突破点是金葵花卡及其理财服务体系。这个产品之所以大获成功,支撑它的是科技手段的引入。

可以说,招行崛起很大程度上是率先吃到了“金融科技”的红利,也让大家看到了“科技”足以给“金融”画龙点睛。

所以在招行2022年度报告里,“科技”一词出现了127次。未来继续靠金融科技提高效率、创造价值、控制风险,是招行坚定不移的选择。

2022年底,招行完成了“上云工程”,初步构建了“一朵云+两个中台(数据中台和技术中台)” 的金融科技新基建,全面推动客户、渠道、业务、产品、管理的数字化重塑,向“数字招行”迈进。

当大家最近热议chatGPT时,很多人还不知道,招行运用AI能力已经节省了1.2万人力。2022年,招行在金融科技上的投入,年内累计达到了141.68亿元;年末科技人才达1.08万人,较上年末增长8.00%;科技人才占招行员工总数的比例,已经达到了9.60%!

科技手段在金融行业的全面运用,不仅可以提高效率、改善客户体验,还可以更为有效地防范风险。

36年前,招商银行从1个网点、1亿资本金、34名员工起家,发展成为排名全球前列的大银行,创造了空前的奇迹。

相信明确了新发展方向、新发展战略目标的招行,未来一定会更好。